[インボイス]

記事の対象者:シェアサロンで働く

免税事業者の理・美容業のフリーランス・個人事業主

インボイス登録後運用がどのように変わるか確認しておきたい

免税事業者031シェアサロンで働くフリーランスのあなたは、インボイスに関係ある?

2023年3月31日

シェアサロンや面貸しのサロンでフリーランスとして活躍している理・美容師、ネイリスト、アイリスト、エステティシャンなど美容業の技術者の方も多くいらっしゃいますよね。

そのような方がインボイスの影響があるかどうか、次のようなケースについて見ていきたいと思います。

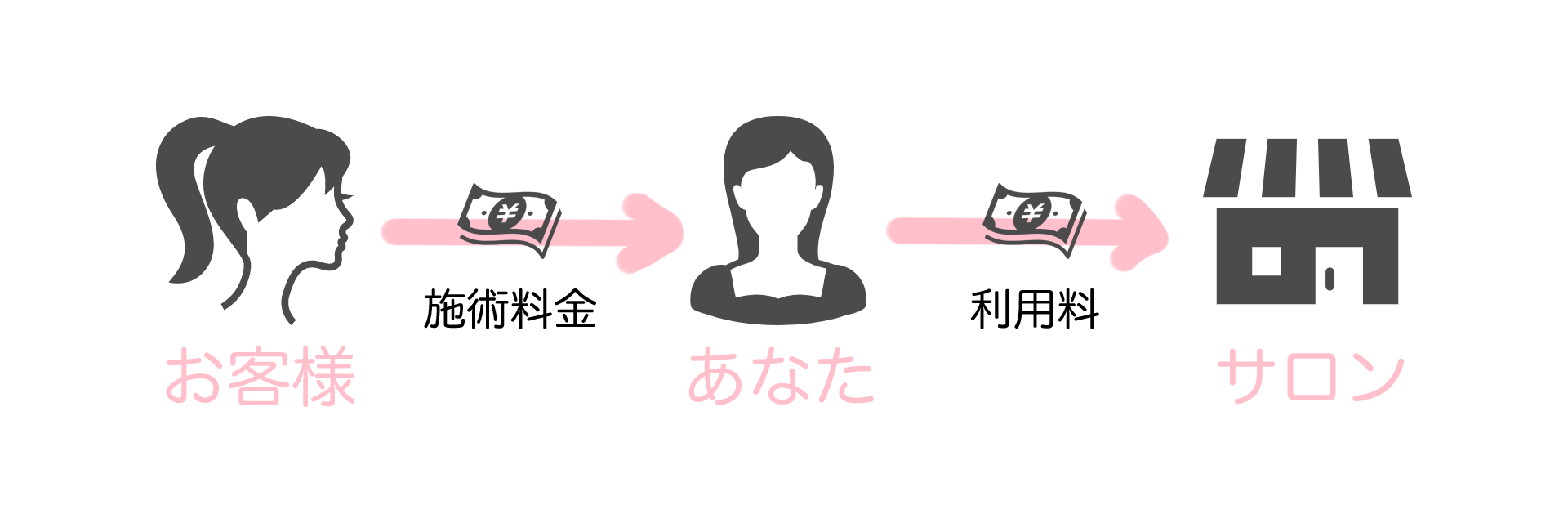

- あなた:免税事業者

- シェアサロン:課税、免税を問いません

- 取引1:あなたが直接お客様から施術代をお支払いいただきます。

- 取引2:規定の割合で利用料をあなたがシェアサロンに支払います。

補足

お客様がサロンに施術代を支払い、サロンからあなたに規定歩合の報酬が支払われる”ケースについては、「業務委託でサロンワークをしている私にインボイスは関係あるの?」などの記事をご覧ください。

取引1:あなたが直接お客様から施術代をお支払いいただきます。

お客様からインボイスが欲しいと言われた場合

免税事業者のままではインボイスが発行できません。

あなたがインボイス登録して課税事業者になればインボイスの発行が可能になります。

インボイスの様式

インボイスは『この様式です』と法的に決まっているものはなく、必要事項を記載したものをインボイスと言います。

実際の運用では、今までお客様に領収書を渡している場合、領収書をインボイスとしてインボイス登録番号、その他、必要事項を記載してお客様にお渡しするケースが多くなると思います。

領収書を必要としていないお客様がほとんどであればインボイス登録はしなくても影響はあまりないと思います。

領収書を必要としている人の中でも免税事業者や簡易課税を選択している事業者はインボイスは必要ありません。今まで通りの領収書で十分です。

一般課税の事業者の方からは『インボイスをください』と言われるケースが考えられますが、免税事業者の場合は、インボイスの発行はできないので、その旨、説明をするしかありません。

インボイス登録を迷っている方は、次の2点を調べます。

- ①免税事業者か簡易課税か一般課税かを直接聞いて確認するしかないので、聞けるお客様には領収書を渡すタイミングにでも聞いてみて、インボイスを必要とするお客様がどのくらいいるかを調べます。

- ②インボイス登録した場合、消費税を納税することになるので、今まで通りの売上だと今までより手取りが少なくなるので、納税額を計算します。

その上で、インボイス登録しない場合と登録する場合のメリット・デメリット、そして、あなたのスタンスを加味して判断する必要があると思います。

取引2:規定の割合で利用料をあなたがシェアサロンに支払います。

シェアサロンとの取引において金銭的な影響は受けません

あなたが、シェアサロンに支払う場合を見ていくと、あなたがインボイス登録していなくても、シェアサロンの課税状況(免税、簡易課税、一般課税)に関わらず、双方共に金銭的な影響は受けません。

結論

あなたがお客様から直接お金を頂き、規定の割合でシェアサロンに利用料を支払う取引においては、インボイスを登録しなくても双方共に金銭的な影響はありません。

お客様の中にインボイスを必要とする一般課税事業者の方がいらっしゃらなければインボイスを登録しなくても影響はありません。

補足説明

インボイスの必要事項

インボイスは次の項目の記載が必要です。

- ①インボイス発行事業者の氏名または名称及び登録番号

- ②取引年月日

- ③取引内容(軽減税率の対象品目である旨)

- ④税抜き価格または税込価格を税率ごとに区分して合計した金額及び適用税率

- ⑤税率ごとに区分した消費税額等

- ⑥書類の交付を受ける事業者の氏名又は名称

適格簡易請求書(簡易インボイス)は⑥の記載は不要で、④の適用税率又は⑤の消費税額等のどちらか1つがあれば良いです。

調査時点(2023/2末)での情報となります。

免税事業者

個人事業主(フリーランス)の場合、1月から12月までの売上が1,000万円以下の事業者

課税事業者(一般課税選択)

2期前の年間売上1,000万円を超えている事業者で一般課税を選択しているか、若しくは、年間売上(複数店舗経営している場合は全店舗の合計)が5,000万円を超える事業者

課税事業者(簡易課税選択)

2期前の年間売上1,000万円を超えている事業者で年間売上(複数店舗経営している場合は全店舗の合計)が5,000万円以下で簡易課税を選択している事業者

仕入税額控除

売上に係る消費税額から仕入れ等に係る消費税を差し引くことです。